Direcția Generală Control și Supraveghere Piață – Direcția Produse și Servicii Bancare, Nebancare și Administratori de Credite, prin Serviciul Produse și Servicii Financiare, a demarat o acțiune tematică de control la nivel național, având ca obiectiv verificarea respectării drepturilor și intereselor consumatorilor de către instituțiile financiare nebancare (IFN-uri), inclusiv a acelor organizate sub forma caselor de amanet care acordă credite cu primire de bunuri în gaj, conform legislației privind protecția consumatorilor de produse și servicii financiare.

Rezultatele parțiale ale controalelor

La data prezentului comunicat, controlul este încă în desfășurare, fiind obținute următoarele rezultate:

au fost verificate 573 IFN-uri, dintre care la 326 s-au constatat abateri de la prevederile legale;

au fost aplicate 256 amenzi contravenționale și 216 avertismente;

valoarea totală a amenzilor aplicate este de aproximativ 1,47 milioane lei;

au fost dispuse 104 măsuri complementare.

Principalele abateri constatate

În urma verificărilor au fost identificate practici contrare legislației privind protecția consumatorilor, între care:

practici comerciale incorecte, înselătoare sau agresive precum: dobânzi excesive, clauze înșelătoare, anatocisme ascunse „dobândă la dobândă”;

aplicarea nelegală a comisioanelor (comisioane raportate la valoarea totală împrumutată, nu la soldul curent al creditului; perceperea dublă a comisionului de analiză a dosarului);

neconformități în documentația contractuală (informații incomplete în Fișa Standard la Nivel European, lipsa precizărilor în mod clar și concis privind calcularea DAE, lipsa exemplului reprezentativ și a avertizărilor privind consecințele neplății);

încălcarea dreptului consumatorului de alegere a modalității de rambursare (rate egale sau descrescătoare) fără posibilitatea unei alegeri informate;

în formele de publicitate, lipsa exemplelor reprezentative care să detalieze caracteristicile, costurile și condițiile produselor oferite;

nerespectarea condițiilor legale privind declararea scadenței anticipate (înainte de împlinirea a 90 de zile consecutive de restanță).

Ca urmare a celor constatate, au fost dispuse următoarele măsuri:

încetarea practicilor comerciale incorecte și remedierea deficiențelor;

restituirea sumelor încasate nelegal consumatorilor prejudiciați (comisioane sau costuri nejustificate);

modificarea documentului standard Formular Standard la Nivel European, pentru includerea tuturor informațiilor conform prevederilor legale.

Recomandări pentru consumatori

Pentru protejarea intereselor proprii, consumatorii sunt sfătuiți să acorde o atenție sporită condițiilor contractuale și să își exercite drepturile prevăzute de legislația în vigoare.

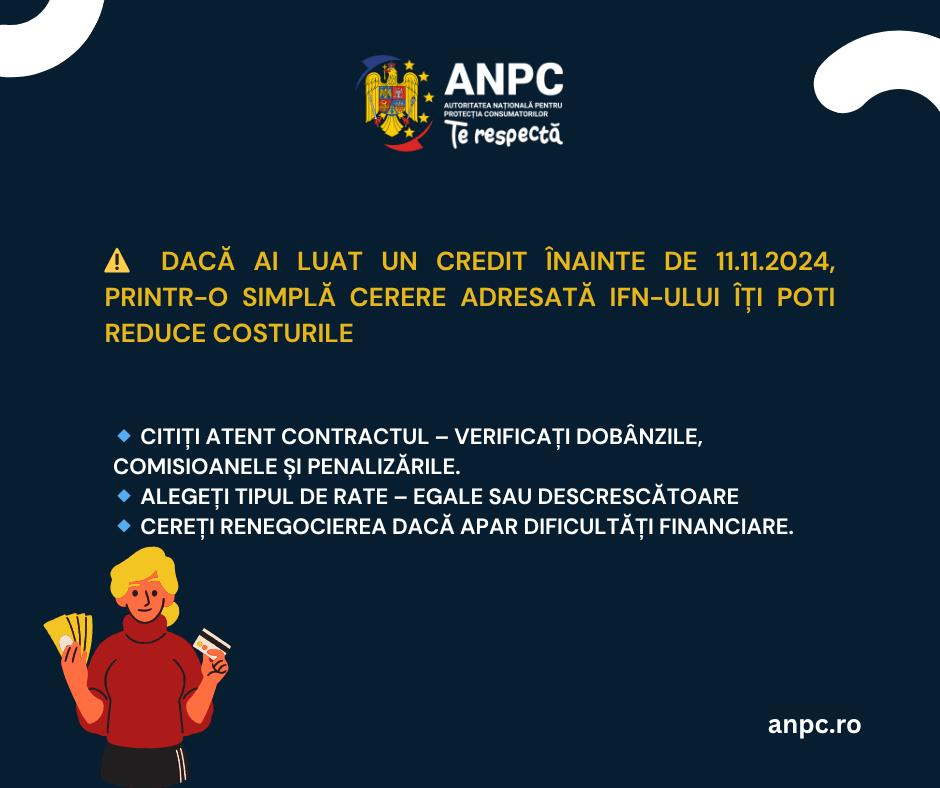

RECOMANDARE DE INTERES MAJOR PENTRU CONSUMATORI – Pentru contractele încheiate înainte de 11.11.2024, consumatorii pot solicita plafonarea nivelului dobânzilor, DAE-ului sau costului total al creditării, conform Legii nr. 243/2024, prin cerere scrisă adresată IFN-ului. Dacă sunt îndeplinite condițiile legale, IFN-ul creditor este obligat să reducă aceste valori prin act adițional la contractul în derulare.

Citirea atentă a clauzelor contractuale

La încheierea unui contract de credit, consumatorul trebuie să analizeze cu atenție clauzele contractuale, în special:

durata contractului;

valoarea totală plătibilă, care include suma împrumutată, dobânzile, comisioanele, taxele și orice alte costuri asociate;

valoarea dobânzii penalizatoare aplicabile în caz de întârziere la plată.

Dreptul de alegere a modalității de rambursare

Consumatorul are dreptul legal de a alege modalitatea de rambursare a creditului, respectiv:

rate egale (anuități), sau

rate descrescătoare.

Diferențele dintre tipurile de rambursare

În cazul ratelor egale (anuități), valoarea ratei lunare este constantă pe toată durata contractului, însă dobânda totală achitată este mai mare.

În cazul ratelor descrescătoare, ratele sunt mai mari la începutul perioadei contractuale, scăzând treptat până la final, iar dobânda totală achitată este mai mică.

- Obligația creditorului de renegociere în caz de dificultăți financiare

În situația în care consumatorul informează creditorul despre modificarea situației sale financiare, creditorul are obligația de a renegocia condițiile contractuale și de a recalcula ratele, cu acordul consumatorului, ținând cont de gradul de îndatorare actual al acestuia.

Limitarea legală a dobânzii penalizatoare – Dobânda penalizatoare aplicată creditelor restante nu poate depăși cu mai mult de două puncte procentuale rata dobânzii contractuale, în situațiile în care consumatorul sau soțul/soția acestuia se află în una dintre următoarele situații:

șomaj;

reducere semnificativă a venitului (cel puțin 15% din valoarea acestuia);

decesul unuia dintre titulari.

Această dobândă se aplică până la încetarea situației care a generat dificultățile, dar nu mai mult de 12 luni, iar în caz de deces, nu mai puțin de 6 luni.

Informarea obligatorie privind cesiunea contractului

Creditorul inițial are obligația de a notifica în scris consumatorul, în termen de maximum 10 zile, cu privire la cesiunea contractului de credit sau a creanțelor rezultate din acesta către o terță parte (de regulă, un recuperator de creanțe).

Doar în urma acestei notificări, cesiunea devine opozabilă consumatorului.